痛点未破,AI能否助力催收行业华丽“转身”?

智能相对论文|智能相对论

作者| 青月

距离一年一度的央视“三一五”晚会只剩不到一个星期的时间,想必又有不少企业惴惴不安,生怕“榜上有名”,其中常驻榜单的催收企业们更是胆战心惊。

2019年的“三一五”晚会上,央视曝光了714高炮和暴力催收。随即,安徽紫兰科技相关负责人被连夜带走。2020年“三一五”晚会前夕,深圳前海微众银行股份有限公司拳头产品“微粒贷”被指涉嫌暴力催收,投诉量节节攀升。

时至今日,在黑猫投诉上搜索“催收”这一关键词仍有近14万条数据,分别涉及暴力催收、恶意骚扰、透露个人隐私等多道红线,行业的沉疴顽疾清晰地暴露在阳光下。在这样的背景下,AI、大数据、云计算等技术赋能的智能催收能否成为化解行业戾气的手段?

不良资产率居高不下,暴力催收乱象屡禁不止

很难想象有一天催收会成为一门生意。

曾经,催收只能游走在灰色地带。1995、2000年,国家两度明令禁止开办“讨债公司”,直到2015年,工商总局才把“信贷催收”、“应收账款管理外包”纳入企业注册经营的范围。

不过在超前消费的“熏陶”下,现在的年轻人中“负二代”比比皆是。根据汇丰银行调查数据统计,目前我国90后一代的债务与收入比,已经高达1850%。其中,绝大多数人都欠着支付宝花呗、京东白条的“钱”,人均负债更是高达17433美元,约合人民币12万元。

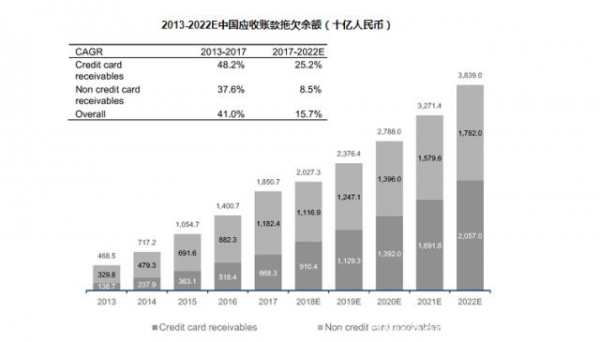

欠债的人越多,不还的人自然也随之增加。根据支付宝公布的数据显示,90后经常使用花呗付款支付的人群大概在8千万,不过逾期率相对较低不到1%。反观全国信用卡逾期未偿总额从2013年底的1387亿元增至2017年底的6683亿元,年复合增长率为48.2%。

(图源:艾瑞咨询)

可以看出,催收行业的诞生与壮大其实算得上是时代的“产物”。但令人诟病的事实在于,不良资产规模迅速推升后,大量不规范的催收公司乘虚而入、“抢食”市场,带来风险隐患。

一方面,与日俱增的业务量加大了公司的负担,高额佣金的利诱也让催收人员不择手段。据测算,以一家放款30亿左右规模的消费金融公司为例,需要催收的坐席竟高达2000人左右。

以永雄为例,就截至今年上半年的应收账款总额、聘用的托收专家人数和佣金总额而言,其是中国最大的催收服务提供商。2017年、2018年和2019年上半年,永雄催收人员(在永雄这个职位被称作资产管理员)的佣金费率分别为44.3%、39.8%和35.3%,催收成本相当之高。

而且还可以看出佣金费率虽然在逐年递减,但依旧诱人。在高额佣金提成的驱使下,冒充公检法、辱骂、恐吓、爆通讯录等一系列催收手段轮番上阵,搅乱一池春水。

另一方面,催收行业的基层员工招聘难度大,流失率高。

李雅是长沙某大型催收公司的招聘专员,她向“智能相对论”讲述道,不同于一般的私企、国企,在这家催收公司,有一个专门的招聘部门主要负责招聘催收人员。部门共分为四个组,每个组满编是8-10个人,招到一个人的提成是80-100元不等。

“公司之所以需要这么多的招聘专员,主要是大部分人无法对催收员这个职业保持客观的态度,即使我们给这个职位冠上资产管理员、风险控制专员等头衔,但员工流失率依旧极高。针对这类的问题,公司下达的方案是放宽招聘需求,我们原本的要求是18-35岁、高中以上的学历,当人才缺口很大的时候,有时招聘门槛也会放宽至初中学历。”

2020年底,十三届全国人大常委会第二十四次会议表决通过《刑法修正案(十一)》,该修正案当中明确对催收高利贷定性,将采取暴力、软暴力等手段催收高利放贷等产生的非法债务的行为规定为犯罪。

根据修正案,有“使用暴力、胁迫方法”、“限制他人人身自由或者侵入他人住宅”、“恐吓、跟踪、骚扰他人”情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

随着暴力催收入刑,之前“无脑”涌入的金融机构压力陡增,纷纷加强了催收监管。人工智能技术日渐成熟,智能催收这项技术能否拯救行业于“水火”?

1 2 下一页>