“造血”难,云从科技“钱”途陌路?

一点财经

云从科技终于要迎来自己的高光时刻了。

就在4月份,云从科技(以下简称“云从”)上市的注册申请获证监会同意,不出意外其将在5月底登陆科创板。

5月5日,云从创始人、董事长周曦在线上演讲中畅聊AI在元宇宙中的力量——几年前,如日中天的“AI”大可不必蹭“元宇宙”。自2016年Alpha Go一战成名,热钱涌入,AI公司们承担起人类对未来的畅想,但随着时间推移,AI的光环逐渐消散。

几年过去,人们发现AI对于人类生活并未带来翻天覆地的改造,AI公司也都在亏损泥潭中苦苦挣扎。作为AI代表企业之一的云从也未能逃离:持续亏损,重“软”轻“硬”,高投入未能带来高回报……这次上市,云从能唤回公众的信心吗?

1.泡沫与流血

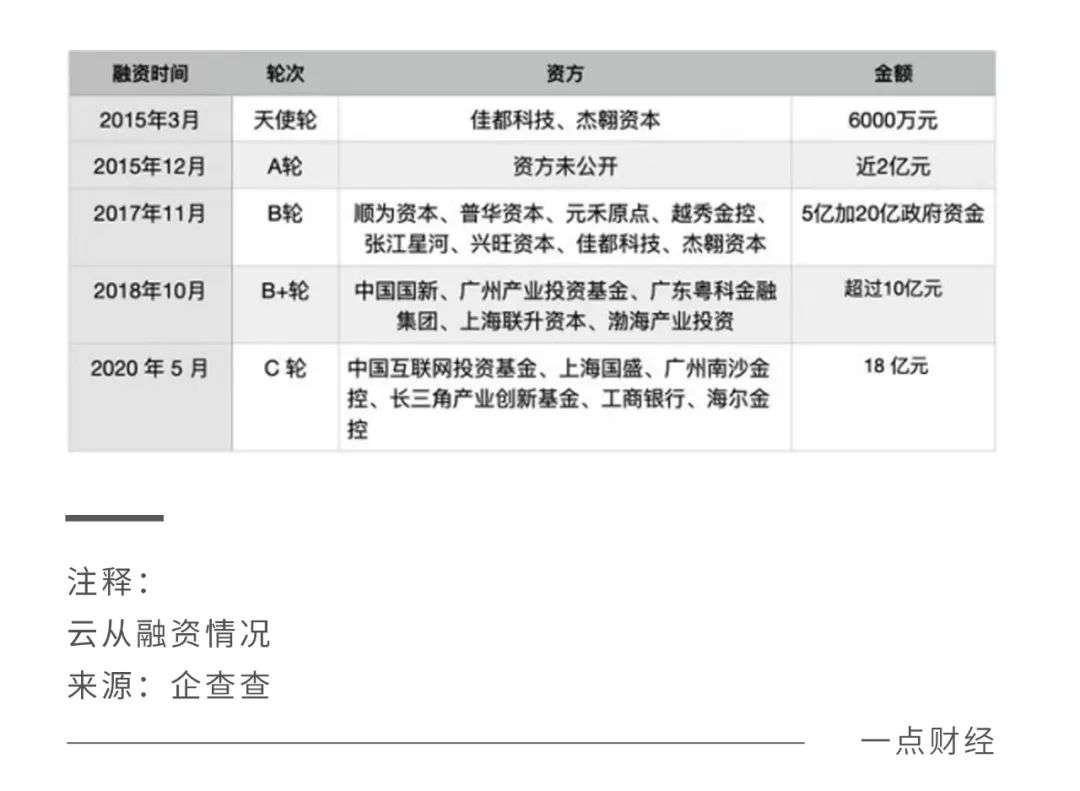

AI曾站在聚光灯下。在光环笼罩的2018年,AI行业共完成523起融资,总金额约667亿元,站在风口上的“四小龙”,更是在3个月间拿到了100多亿元。

世事总无常,2019年10月以来,“AI四小龙”相继进入了美国商务部的“实体清单”,融资拿钱也变得艰难。曾力挺AI的李开复2020年表示,“靠AI概念忽悠投资人的时代过去了。”

2021年至今,“四小龙”中只有依图科技融了资。

云从也从坐着拿钱到了为钱焦虑的时候,自2020年5月完成18亿元C轮融资后,便在一级市场一无所获,上市也就成了唯一的道路。

“四小龙”中率先冲刺上市的是旷视科技,2019年8月开始冲击港交所,未果后在2021年3月正式申请科创板,等待至今;依图科技在2021年6月撤回了上市申请;云从自2021年年中过会,经过几个月的等待,终于离科创板上市只差临门一脚。

然而对AI企业来说,上市远不是终点。

最晚行动的商汤在2021年底率先上了市,市值一度超过2700亿港元,如今已缩水超1000亿港元;今年3月17日A股上市的格灵深瞳,据报道曾被沈南鹏、徐小平估值3000亿美元,如今市值却仅45亿元左右。

更早的“AI芯片第一股”寒武纪以及云从招股书中提到的虹软科技,市值都经历了大缩水。事实证明,投资者关心公司和技术伟不伟大,更关心能不能赚钱,应用落地、扭亏为盈是AI企业急需解决的问题。

残酷的是,AI企业都陷在亏损泥潭中无法自拔。

剔除公允价值变动损益和以股份为基础的薪酬开支,2018年至2021年上半年,旷视科技归母净亏损累计为41亿元;依图科技自2017年至2020年上半年净亏损累计为23亿元;营收规模最大的商汤2021年亏损了14.2亿元;云从在2019年至2021年间,亏损了23.21亿元。

也因此,云从此时上市被外界视为“流血上市”,但其在招股书中迫不及待地向外界传达了盈利信心,预计在2025年扭亏为盈,此次募资也主要是为了夯实现有业务以及补充资金。

招股书中披露,云从拟通过上市募资37.5亿元,计划向人机协同操作系统升级项目投资8.1亿元,向轻舟系统生态建设项目投资8.3亿元,向人工智能解决方案综合服务生态项目投资14.1亿元,补充流动资金6.9亿元。

输血毕竟治标不治本,真正力挽狂澜的还得是自我造血。

2.造血困境

持续亏损背后,AI企业面临一些棘手的困境。商汤科技联合创始人杨帆曾在演讲中指出,“人工智能需求侧面临两个最大挑战,一是场景碎片化,二是技术创新成本高。”

这仿佛成为两个紧箍咒笼罩在AI企业的头上,云从也不例外。场景碎片化意味着难以批量提供标准化产品,规模无法迅速拉升,营收增速天然受到抑制;技术创新成本高则意味着投入大,技术突破难。

争夺“AI第一股”的名头早已成为过去,谁能率先扭亏为盈成为最重要的竞速点,云从显然明白这一点。

招股书中,云从对扭亏为盈作了《未来可实现盈利的前瞻性分析》:预计2025年营收40.11亿元,2022年至2025年营收复合增长率达到33.6%,综合毛利率达到50%左右。

可依据眼下的经营状况,要想在2025年实现目标是个不小的挑战。

造成亏损的一大原因是高额的研发投入占了营收大半,2019年至2021年,云从的研发费用分别为4.54亿元、5.78亿元和5.34亿元,三年累计研发投入占营收的占比为59.39%。

然而云从并不能停下高投入的脚步——同行业中,互联网大厂凭借资金优势提升AI能力,海康威视等硬件设备商也在大笔投入软件技术。况且,云从的投入还不够多,近三年云从研发费用合计为15.6亿元,而商汤达到了80亿元,旷视科技也有33亿元。

显然,在内卷的浪潮中,云从并没有喘息的机会,高额的研发成本并没有带来收入的大幅增长,近三年营收分别为8.07亿元、7.51亿元和10.7亿元,复合增长率仅为15.42%,与招股书中承诺的未来三年33.6%的复合增速相去甚远。

将云从拖入亏损旋涡的另一原因则是较低的毛利率。近三年,云从的主营毛利率分别为38.89%、43.21%和36.76%,呈波动下降趋势。

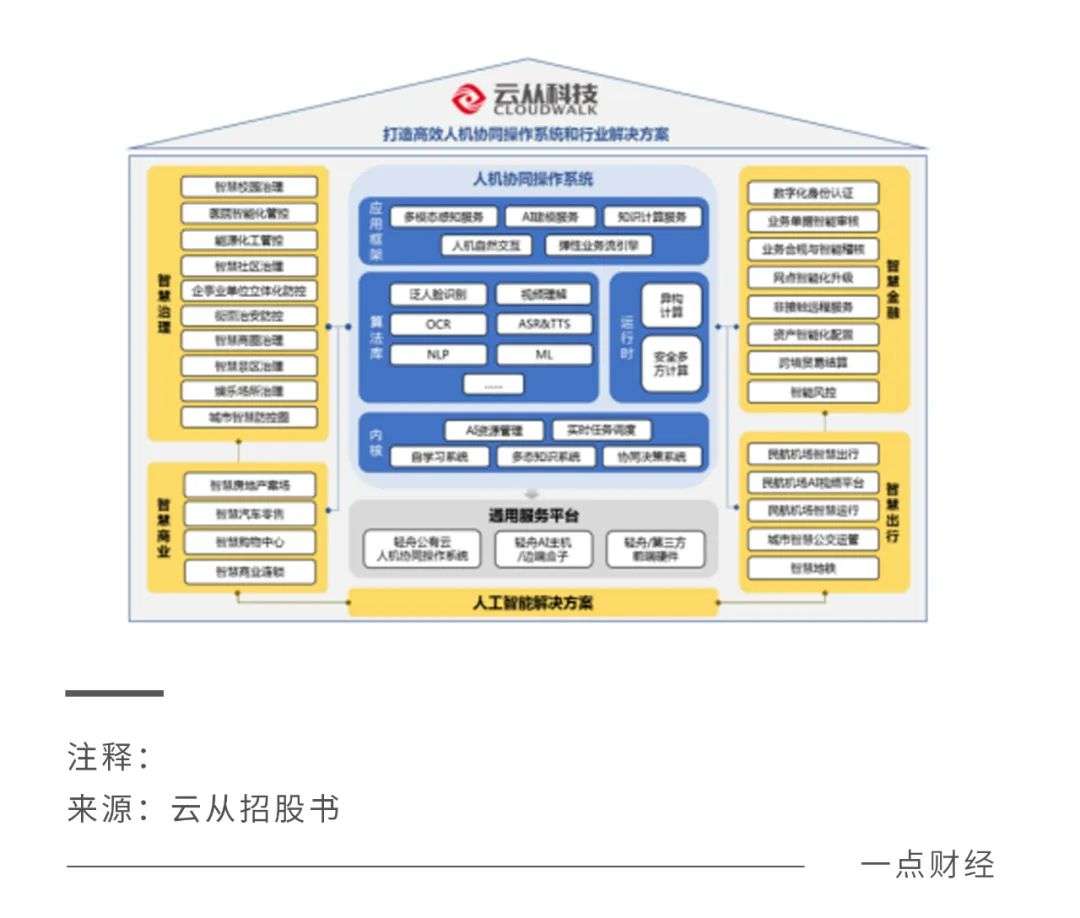

云从主要提供的服务有两项,人机协同操作系统和人工智能解决方案。前者是指软件系统,包括基础操作系统、核心组件和应用产品,涉及云平台、生物识别系统、人脸识别系统等;后者指提供定制化产品,主要有智慧治理、智慧金融、智慧出行、智慧商业四个领域。

两项业务中,人机协同操作系统毛利率较高,近三年都能达到70%以上,而人工智能解决方案毛利率近三年平均水平只有27%左右。2021年,其人机协同操作系统营收占比由前一年的32.5%骤降至12.72%,人工智能解决方案营收占比则提升到87.28%,拉低了整体毛利率。

与“AI四小龙”的另三家相比,云从的毛利率水平垫底。商汤毛利率自2020年开始达到70%以上,旷视毛利率接近60%,依图毛利率在63%。造成这个尴尬局面的原因在于云从的“偏科”。

3.打铁还需自身硬

无论技术被吹得多么天花乱坠,最终归宿还得是应用落地,软件系统要在硬件设备上才能跑起来。这一点上,相比商汤、依图拥有的AI芯片、AI传感器和AI算力基础设施等能力,云从有些偏科。

云从对研发芯片曾有过尝试,但由于芯片设计成果未达预期,且EDA软件和生产流片遭遇限制,最终终止了“人工智能SOC芯片研制及结合高准确度人脸识别技术的产业化应用”项目,并将政府补贴的1000万元退回。

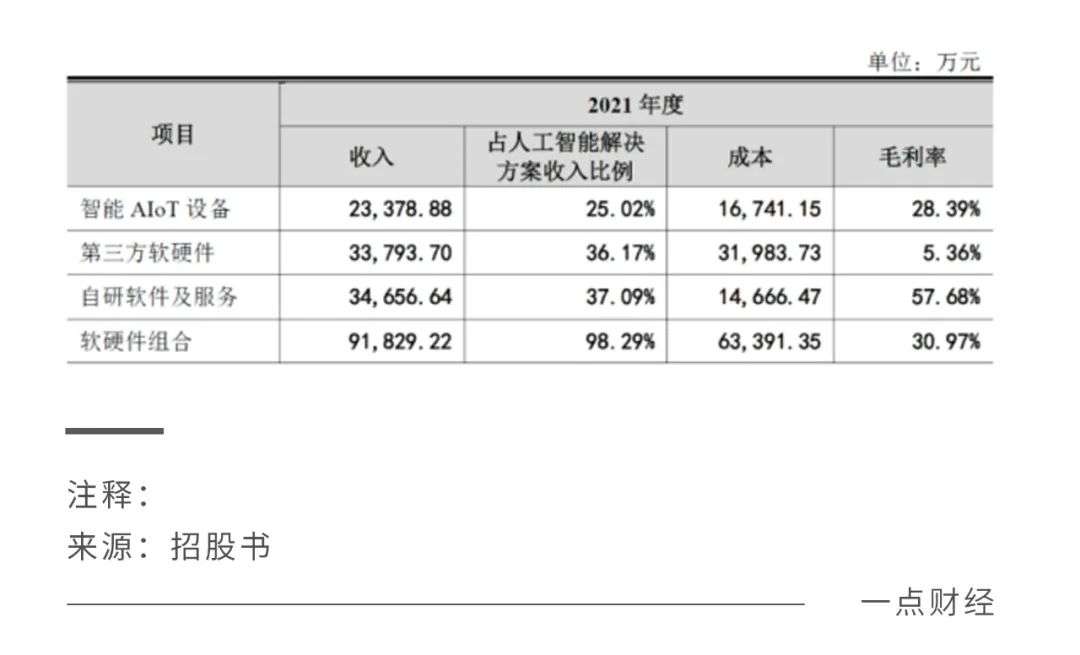

直到今天,云从的优势还是软件算法,硬件依旧是短板。招股书显示,在人工智能解决方案业务中,软硬件组合所占收入比例高达98.29%。其中的“第三方软硬件”是指外采其他公司通用硬件的“过单”销售,毛利率只有5.36%。

此外,由于2021年新基建需求的增加,云从需要外采软件服务,也摊薄了自研软件的利润。

云从要想提高利润,就需要持续获取新的客户,但从购买云从人机协同操作系统的客户数量来看,形势不容乐观,2020年该业务客户量为299家,2021年则下滑到了256家。显然,客户并不会因为云从的身份对其另眼相看,赢得订单还是得靠实力。

算法的同质化令一众友商的应用领域高度重合,在几家AI企业列出的落地场景中,“智慧商业”“智慧管理”“智慧城市”等多次出现,研发投入落于下风、软硬件发展不平衡的云从并无显著竞争力。

此外,云从五大客户集中度由2020年的27.92%上升到了69.58%,例如四川天府新区行政审批局占比高达32.45%,其他客户也多以银行、机场、公安等大型政企客户为主,这就意味着云从面临着回款慢,议价能力弱的局面,这也是AI企业的通病。

2019年至2021年,云从的应收账款余额分别为3.08亿元、5.23亿元和4.2亿元,占当期应收的比例为38.19%、69.36%和39.07%,三年内经营性现金流净流出已超过15亿元,截至2021年末,云从资金余额为8.52亿元。

这样看来,造血能力不足的云从是否还有余力提振硬件业务甚至是重启芯片补足短板,需要打上一个大大的问号。

4.结语

坐着拿钱的美好时光已过,即将上市的云从像是刚走出象牙塔的学生,在赚钱养家上还显得稚嫩,要扛过竞争的风吹雨打,还需要进一步提高自身实力。

残酷的是,市场环境已风云变幻,AI早已不是那么高高在上。如今已经难以找到一家没有AI能力的互联网大厂了,相比之下,云从等AI企业在资金、技术上难有什么显著的优势,照此发展,专门的AI企业在未来生存艰难。