格灵深瞳为啥持续破发?

首条财经

故事退场,实力说话。

作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:首财——首条财经研究院

格灵深瞳,最近有点烦。

作为科创板AI第一股,曾身披千亿美元估值光环,然流血上市后股价持续破发。截至4月7日收盘价26.69元,市值不足50亿元。相比39.49元的发行价,不足一月缩水三成。

AI热潮退去了吗?格灵深瞳价值成色几何?后续资本故事又将怎么讲?

1

千亿估值VS持续破发

回看上市路,从2021年6月启动IPO,到2022年1月注册申请通过。期间历时仅8个月,与依图科技等其他IPO公司相比,可谓顺风顺水。

2022年3月17日,灵深瞳挂牌上交所,发行价39.49元,对应市值约73亿元。

然由此好运气似乎便没有了:上市首日即破发,收盘跌超5%。之后更是震荡下行,套住不少投资者。

虽说当下新股破发已“见怪不怪”,但格灵深瞳的破发表现还是让不少人意难平。

要知道,同样是IT行业,流通股本0.68亿元,与格灵深瞳(0.43亿元)相近的普元信息发行价为26.9元,相比格灵深瞳的39.49元相差近半个身位。

曾几何时,格灵深瞳是AI领域首屈一指的明星公司。2013年成立,正赶上行业风口期。创始人赵勇博士毕业于美国布朗大学计算机工程系,曾是谷歌智能眼镜项目立项的最初七人之一。

好赛道加技术大牛,格灵深瞳得到不少大佬支持,不仅拿到真格基金和策源创投的100万元天使轮投资,徐小平还曾称格灵深瞳至少估值5000亿美元,沈南鹏则认为1000亿美元比较实际。

彼时看,并非完全空穴来风。毕竟商汤科技还未成立,AI产业还是一片充满奶与蜜的未知蓝海,新技术带来的颠覆性创新充满想象空间。无论千亿还是五千亿,似乎都不缺逻辑。

大佬如此站台,格灵深瞳也成了资本香饽饽。2014年拿到红杉资本的1000万美元A轮融资;2017年得到合之力、三星创投、真格基金等B轮投资;2019年至2020年,力鼎资本、现代摩比斯、将门创投、无量界投资、箴言投资等也纷纷入局。

然最终市场,给出了检验答案。不足80亿的市值已然缩水不少,不想又遭遇持续破发,是否错付、是否捧杀呢?

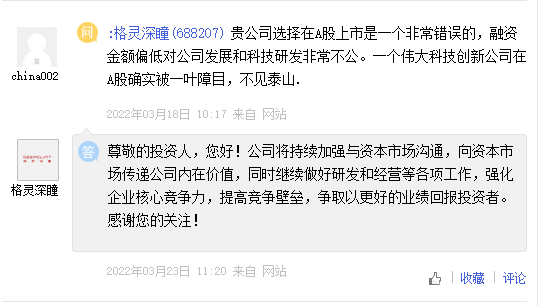

当然,也有投资者在互动平台为其鸣不平:贵公司选择在A股上市是一个非常错误的,融资金额偏低对公司发展和科技研发非常不公。一个伟大科技创新公司在A股确实被一叶障目,不见泰山。

好在,格灵深瞳仍然淡定,公司将持续加强与资本市场沟通,向资本市场传递公司内在价值,同时继续做好研发和经营等各项工作,强化企业核心竞争力,提高竞争壁垒,争取以更好的业绩回报投资者。

2

先机错失 体量落后 亏损泥潭

信心可敬可赞,然能否摆脱破发魔咒,市场更看实力。

的确,说千道万,竞争壁垒、更好业绩是核心关键。

行业分析师李晨表示,二级市场与一级市场的评判标准不同,后者更关注未来成长性因此愿意给更多耐心,但前者明显更重企业基本面,更冷静务实。“一级市场看故事,二级市场看实力,试金石面前,泡沫破裂、价值回归是常态。”

对格灵深瞳而言,理想与现实间又相差多少?

2021年11月9日首发过会时,科创板上市委提出问询的主要问题是:“第一,说明技术先进性和商业应用价值之间的关系;第二,结合其所处行业的发展前景及竞争态势,说明发行人自身的技术优劣势和壁垒体现在哪些方面?”

事实上,这也是AI行业的共同“阴影”:技术先进性与商业应用间的沟壑,如何弥合?

即再好的技术,也要在现实场景中转化为生产力、竞争壁垒,进而为公司、投资人带来稳定的、可预期的业绩成长。格灵深瞳的估值坠跌症结,也在于此。

最初,格灵深瞳瞄准的应用场景是线下零售,第一款产品皓目行为分析仪,旨在通过计算机视觉技术分析消费者行为。然由于产品不成熟,问世后四处碰壁,尤其在广场等人员密集场景下表现差强人意。

时势上也有些生不逢时。彼时正是电商产业强势崛起之际,线下实体零售遭遇惨痛冲击,BAT等巨头发力智慧零售、全场景优势明显。

多重因素下,遭遇滑铁卢的格灵深瞳神坛跌落、陷入彻底被动:外部销售屡屡碰壁,内部资金面临断裂危险,甚至一度来到了生死存亡的至暗时刻。

有媒体报道称,格灵深瞳在2016年陷入危机,“最困难的时候,公司账上的资金,只够发几个月的工资。”

面对窘境,赵勇痛定思痛、决定换道,转向安防领域。由此引发一轮高层换血和离职潮。2017年1月底,CEO何搏飞辞职,赵勇由CTO转任CEO。

欣喜的是,从头开始的新场景,让格灵深瞳重获了新生,但也因前期试错、失去了商业化发展先机。如今在体量上,落后于广为人知的“AI四小龙”。

招股书亦坦言,公司与同行业公司相比,实现商业化的时间较晚,主因公司前期研发方向以三维视觉技术形成的行为识别产品为主,落地应用为金融和商业领域。

体现在业绩上,2018年至2020年,格灵深瞳营收0.52亿元、0.71亿元、2.43亿元、0.72亿元,四年合计才3.66亿元。2021年,达到2.94亿元,同比增长20.95%。增速可圈可点,然体量上与“AI四小龙”仍相差巨大。

以2014年成立、2021年底上市的商汤科技为例,2021年营收为47亿元,同比增长36.4%。而2015年成立、刚完成科创板注册,即将上市的云从科技2021前三季的营收预计为7.6亿元到8亿元。

另一厢,亏态一直难解。2018-2021年,格灵深瞳归属于母公司所有者的净亏损分别为0.75亿元、4.18亿元、0.78亿元和0.69亿元,四年累计亏损额约6.4亿元。

格灵深瞳表示,主因前期研发投入大,但收入规模较小及实施股权激励产生大额股份支付费用所致。并坦言,公司上市后,如经营取得的利润无法弥补经营开支和股份支付费用摊销,则可能导致公司未来一定期间无法盈利或无法进行利润分配的风险。

2018至2021年上半年,公司累积研发投入约3.4亿元,占营收比重77.23%。但即便如此,其研发人员总量为153人,仍落后于商汤科技、旷视科技、云从科技、依图科技。

报告期内,公司实施股权激励确认的股份支付费用总额达到4.81亿元。

相比羸弱的营收体量、上述支出可谓巨大,亏损自然便成了绕不开的坎儿。

3

客户集中烦恼

应收账款大增 警惕坏账风险

如何打破困局呢?

规模效应是一个突破点。

招股书坦言,目前公司正处快速发展期,但整体营收规模较小,毛利未能覆盖期间成本费用,尚未形成规模效应。

从营收结构看,格灵深瞳收入主要来源于三大业务场景:城市管理、智慧金融、商业零售。

其中,城市管理和智慧金融领域为营收主力,合计占营收比分别为91.9%、86.3%、83.0%、95.3%。

客户集中度也较高。农业银行、东方网力、朝阳农委、中国联通上海分公司和中金银利,前五家大客户的销售收入在公司总体销售收入中占比达75%。

行业分析师郝瑞表示,客户集中度高的衍生风险需警惕,不仅易让企业议价能力不占优、也降低抗风险力,任一大客户的流失都会对公司整体业绩造成冲击。

不算苛求,截止到2021年12月31日,公司应收账款余额为2.26亿,同比增长230.36%。而公司2021年营收才2.94亿,同比仅增20.95%。业绩质量几何?衍生风险几何?

行业分析师李晨表示,就行业经验而言,当主要终端客户为各级政府机关、事业单位及大型企业时,虽合作体量大,但大多易陷入应收账款的滚雪球效应。

“应收账款高企,不仅对企业现金流压力较大,也易增加坏账减值风险,企业核心竞争力、市场话语权亟待提升。”

以东方网力为例,其是2018年、2019年和2021年上半年的前五大客户之一。格灵深瞳对其销售金额分别为2114.37万、288.78万、1625.64万,占当期营收比例分别为42.28%、4.07%、22.52%,在当期前五大客户中分为位列第一名、第五名和第二名。

截至2021年6月30日,格灵深瞳对东方网力的应收账款余额为2277.08万元,占当期应收账款余额比例为23.81%。

然就是这样一位大客户,自身资不抵债且已出现违约现象,基本面令人担忧。

截止2021年底,东方网力归属于上市公司股东的净资产在-13亿至-9亿元之间,已处严重资不抵债状态。而短期借款和一年内到期的非流动负债分别为8.66亿元和2.13亿元,另外还有金融负债4.16亿,公司流动性严重不足。

早在2020年财报中,东方网力就披露了7笔违约贷款,涉及金额共计2.09亿元,截止到2021年6月末,逾期的短期贷款又增加2笔,累计逾期贷款共9笔,涉及金额共计2.17亿元。

如此“危险”,还能跻身大客户,是否埋下暗雷?格灵深瞳客户质量如何?业绩质量如何?风控力如何呢?

4

安防最优解?盈利时间表野望

或许,也有无奈与急迫。

要知道,安防领域是一门大生意,也是一门红海生意,强势企业辈出。招股书坦言,“公司在业务拓展中既面临着同行业人工智能企业,包括旷视科技、依图科技、云从科技等的竞争,也面临传统硬件厂商以及国内外科技巨头的竞争。”

即使抛开AI四小龙,传统硬件厂商实力也不容小觑:海康威视、大华、宇视、天地等等。华为、阿里等跨界大厂也云集于此。

竞争强压下,格灵深瞳曾坦然自己不是一家硬件公司。在发展方向上,只要市场上别的厂商能做的硬件,格灵深瞳就尽量不做。

错位竞争思路不错,只是“虎口夺食”仍不容易。

行业分析师于盛梅表示,安防领域总包公司通常会根据客户需求,采购不同公司产品。这种框架下AI公司或难逃“被集成”宿命,况且只能分到一小块蛋糕,另一边还要面临回款压力。生意难做,已是领域内共识。

如何红海突围,释放更多成长空间、成长确定性,安防可是最优解?连串疑问下,已经上市的格灵深瞳赵勇依然任重道远。

毕竟,看预期下菜碟是资本常态。

对比募资差距或一目了然:商汤科技IPO募资约56亿港元,依图科技拟募资75.05亿元,旷视科技拟募资60.18亿元,云从科技、云天励飞为37.5亿元、30亿元。而即使格灵深瞳发行价高达39元,10亿元的募资水准还是有些相形见绌。

好在,上市毕竟是一个全新开始。

2020年,工信部赛迪研究院数据显示,全球近90%的人工智能公司仍处亏损状态,中国AI产业链中90%以上企业处在亏损阶段。

风物长宜放眼量。行业普亏现状下,如何在大浪淘沙中不泯然众人,打铁还需自身硬。

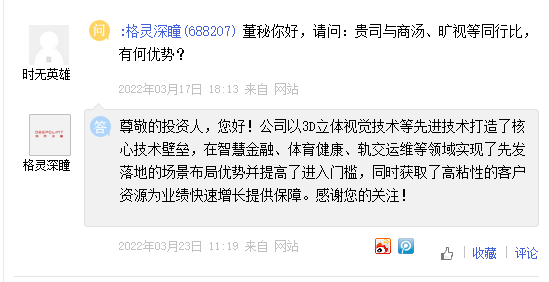

互动易平台上,有投资者询问格灵深瞳相比商汤、旷视等有何优势。

格灵深瞳回应称,公司以3D立体视觉技术等先进技术打造了核心技术壁垒,在智慧金融、体育健康、轨交运维等领域实现了先发落地的场景布局优势并提高了进入门槛,同时获取高粘性的客户资源为业绩快速增长提供保障。

所言不虚。数据显示,格灵深瞳在 ModelNet40 数据集上旋转角度误差(即参照定点,拟合数据与真实图像之间的夹角)评估指标可达 1.16°,是该领域技术指标的最好水准,比第二名的精度提升30%。

虽然当下,格灵深瞳3D 立体视觉技术在全国中小学的推广规划仍处培育期,并未产生实质性盈利力,但明眼人都能看到其后续发展潜力不可小视。

2022年第一季,格灵深瞳净利亏损约1312~1968万元,同比上年增长53.66%至69.11%。但营收约5452万~6599万元,同比去年增长194.25%~256.19%。

营收增速远高于亏损增速,这应是一个好消息。格灵深瞳表示,收入增长主要来自智慧金融和城市管理领域。

行业分析师林永认为,AI场景化运营,仍存前期跑量、市场验证阶段。体量是规模效应的前提,后续在市场数据积累下,如格灵深瞳加大精细化、特色化、生态化运营,最终形成场景链条生态,业绩逆转、市值逆转也未可知。

针对何时扭亏,格灵深瞳在回复上交所首轮问询函时表示,结合公司的业务发展规划、在手订单、行业前景等综合因素以及相关条件假设,公司扭亏为盈的预期时间为2023年。

能给出时间表,责任担当值得肯定,也是提振内外信心、消逝破发尴尬的一味良方。

一个好消息是,2018年至2020年,公司经营性现金流净额分别-1.11亿元、-1.11亿元、0.35亿元,已实现经营性净现金流转正。

没错,一时股价起伏,也是市场常态。更长远看,一日千里的AI领域群雄争霸,还远未到落幕时。作为昔日天才公司,或许我们应给与格灵深瞳更多耐心。

不过,梦想能否最终照进现实,仍需脚踏实地、日供一卒。

上市成功,只是价值马拉松的开始。面对更现实、理性的投资者,对格灵深瞳、赵勇而言,比起“让计算机看懂世界”的宏大愿景,或许“实现AI落地、拿下客户订单”更重要。

故事退场,一切实力说话。

本文为首财原创